CÁC BÀI VIẾT TRÊN WEBSITE ĐƯỢC TỔNG HỢP TỪ NHIỀU NGUỒN TRÊN MẠNG XÃ HỘI, INTERNET. CHÚNG TÔI KHÔNG CUNG CẤP CÁC THÔNG TIN NÀY.

Mặc dù tiềm năng của tài chính cá nhân rất lớn nhưng nhiều người Việt Nam lại chưa quan tâm đúng mực, điều này tạo cơ hội cho tín dụng đen, lừa đảo xuất hiện và khó đạt được tự do tài chính.

Tài chính cá nhân là việc quản lý tiền nong của mỗi người, gồm tổng hợp các hoạt động như lập ngân sách, chi tiêu các nguồn tiền, tiết kiệm và đầu tư, có tính đến các rủi ro tài chính và các sự kiện trong tương lai. Khi lập kế hoạch tài chính cá nhân, mỗi người sẽ xem xét sự phù hợp của bản thân với các sản phẩm ngân hàng (tiền gửi tiết kiệm, thẻ tín dụng và các khoản vay), các kênh đầu tư (chứng khoán, bất động sản, vàng…), bảo hiểm và tham gia kế hoạch hưu trí, an sinh xã hội, nghĩa vụ thuế.

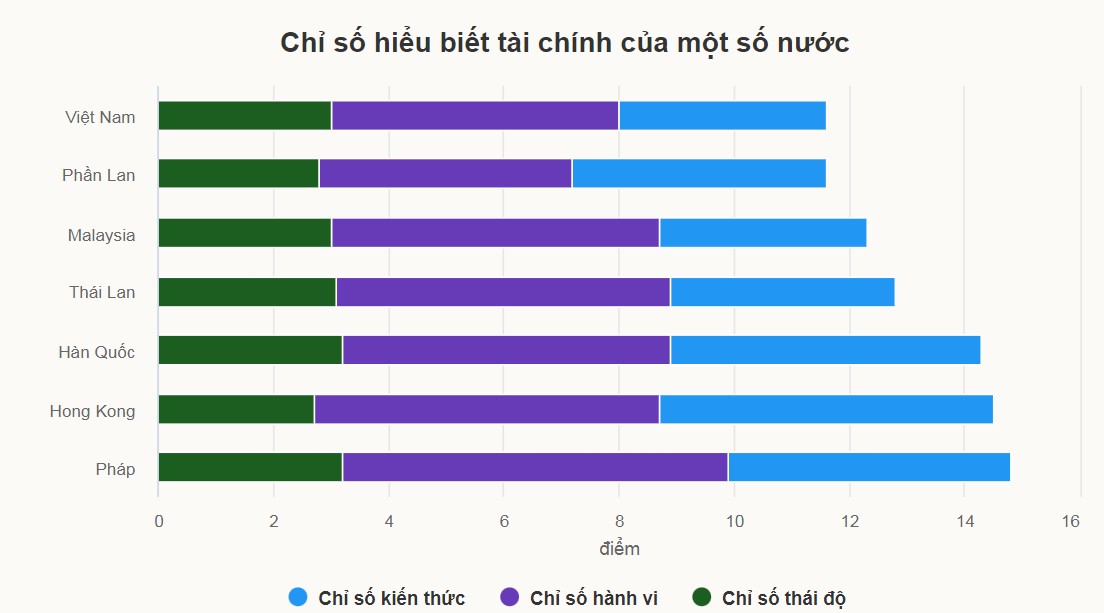

Bà Nguyễn Thị Hiền – Viện phó Viện chiến lược ngân hàng (Ngân hàng Nhà nước), cũng nói mức độ hiểu biết về tài chính của người Việt còn thấp so với nhiều nước trong khu vực. Ngoài ra, một khảo sát năm 2019 của đơn vị này cho thấy những người có thu nhập thấp thường hiểu biết về tài chính ít hơn so với nhóm thu nhập trung bình và cao.

Ông Lê Minh Nghĩa – Chủ tịch Hiệp hội Tư vấn tài chính (VFCA) bổ sung thêm tình trạng người dân dễ tiếp cận nhiều tài liệu hướng dẫn nhưng phần lớn “trôi nổi”, không đảm bảo tính xác thực để học tập. Điều này có thể lý giải bởi thực trạng phần lớn người dân có nguồn thu từ thu nhập chủ động. VFCA từng khảo sát sơ bộ tại Hà Nội và thu về kết quả, 80% người dân thủ đô không biết tài chính cá nhân là gì.

Ông Lê Minh Nghĩa – Chủ tịch Hiệp hội Tư vấn tài chính (VFCA) bổ sung thêm tình trạng người dân dễ tiếp cận nhiều tài liệu hướng dẫn nhưng phần lớn “trôi nổi”, không đảm bảo tính xác thực để học tập. Tỷ lệ người dân biết đọc bảng cân đối thu – chi tài chính thấp; tham gia đầu tư chứng khoán chủ yếu là các F0 (nhà đầu tư mới); phần lớn người dân có nguồn thu từ thu nhập chủ động, trong khi thu nhập thụ động qua chứng khoán, trái phiếu, bất động sản chưa hiệu quả. VFCA từng khảo sát sơ bộ tại Hà Nội và thu về kết quả, 80% người dân thủ đô không biết tài chính cá nhân là gì.

Thêm vào đó, thời gian qua, niềm tin của người dân vào các kênh tài chính cá nhân vẫn còn thương tổn, chưa phục hồi sau nhiều lùm xùm về tín dụng nóng, trái phiếu riêng lẻ, bảo hiểm đầu tư, fintech không kiểm soát. Ông Nghĩa nói trong ba chân kiềng về tài chính của một quốc gia, Việt Nam chỉ tập trung vào tài chính công và tài chính doanh nghiệp, chưa có chủ trương giáo dục chính danh về tài chính cá nhân.

Trong khi đó, theo TS Lực, quy mô thị trường tài chính cá nhân của Việt Nam đang ở mức rất lớn. Tuy chưa có con số cụ thể, ông nói có thể đo lường bằng tổng quy mô các kênh tiền gửi ngân hàng, chứng khoán và bảo hiểm.

Thống kê của Viện Đào tạo và Nghiên cứu BIDV cho thấy, khoảng 50% lượng tiền gửi tại ngân hàng đến từ khách hàng cá nhân. Thêm vào đó, thị trường chứng khoán ghi nhận 7,3 triệu nhà đầu tư riêng lẻ. Ngoài ra, doanh thu bảo hiểm đang bằng 2,2% GDP với hàng chục triệu người tham gia. Từ những ước tính trên, ông Lực cho rằng có khoảng nửa dân số đang tham gia thị trường tài chính cá nhân.

Về tốc độ tăng trưởng, trong giai đoạn 2011-2022, tổng tài sản trên kênh ngân hàng tăng 12% một năm, vốn hóa thị trường cổ phiếu tăng trưởng khoảng 23% một năm, kênh bảo hiểm tăng khoảng 20% một năm về doanh thu phí, riêng thị trường trái phiếu có phần tăng chậm hơn các kênh tài sản khác. Tổng lại, tốc độ tăng trưởng chung của thị trường tài chính cá nhân đạt 14% một năm, cao hơn tài chính doanh nghiệp. Con số này cũng tăng nhanh gấp đôi so với tốc độ tăng trưởng nền kinh tế, cho thấy quy mô thị trường ngày càng lớn.

Tiềm năng phát triển của thị trường tài chính cá nhân cũng ở mức lớn. Ông Nguyễn Tú Anh – Phó Vụ trưởng Vụ Chính sách tiền tệ Ngân hàng Nhà nước, nói nhu cầu tài chính cá nhân sẽ ngày càng lớn khi tầng lớp trung lưu tại Việt Nam tăng mạnh. Trước đó, Viện nghiên cứu toàn cầu McKinsey xếp Việt Nam vào vị trí thứ bảy trong nhóm nước có tầng lớp trung lưu phát triển nhanh nhất thế giới. Đơn vị này dự báo, nhóm người có thể chi tiêu trên 15 USD một ngày tại Việt Nam sẽ tăng thêm 36 triệu người vào năm 2030.

điểm

Chỉ số hiểu biết tài chính của một số nước

Chỉ số kiến thức

Chỉ số hành vi

Chỉ số thái độ

Việt Nam

Phần Lan

Malaysia

Thái Lan

Hàn Quốc

Hong Kong

Pháp

0

2

4

6

8

10

12

14

16

VnExpress | Nguồn: OECD & ADBI (năm 2016)

Quy mô, tốc độ tăng trưởng và tiềm năng phát triển đều ở mức cao. Do đó, việc người dân ít quan tâm và chủ động tìm hiểu về thị trường trở thành lực cản lớn.

Các chuyên gia đều cho rằng, cốt lõi để cân đối thị trường tài chính cá nhân là phải phát huy tiềm năng và hạn chế rủi ro. Cách tốt nhất là nâng cao tri thức cho người dân về các loại hình tài chính. Trong đó, TS Cấn Văn Lực đề xuất cần đưa tài chính cá nhân vào chương trình giáo dục từ cấp trung học phổ thông. Các trường đại học cũng nghiên cứu việc thành lập ngành đào tạo hoạch định tài chính cá nhân để tạo ra thế hệ tư vấn viên chuyên nghiệp và chính quy.

Quản lý tài chính cá nhân có nhiều vấn đề nhưng ông Lực nói, mỗi người nên tập tìm hiểu về cách gia tăng thu nhập, tiết kiệm, đầu tư và chi tiêu. Đây là những mảng cơ bản nhất, sau đó có thể tìm hiểu thêm về thuế, bảo hiểm, thừa kế…

Chuyên gia này gợi ý trước khi mua xe, mua nhà hay bất kỳ hành vi tài chính nào, nên tập thói quen xây dựng lộ trình quản lý trước khi thực hiện. Bắt đầu từ việc đặt mục tiêu tài chính, sau đó đến việc đánh giá tình hình hiện tại, chuẩn bị các phương án và kế hoạch, phân tích và lựa chọn kế hoạch phù hợp, triển khai kế hoạch và giám sát.